安心か、自由か。住宅ローン繰り上げ返済をやめるべき理由を解説

住宅を購入すると、ほとんどの人がお付き合いが始まるのが住宅ローン。なんか借金って心理的に嫌ですよね。本記事では繰上返済をした方が良いのか、について、わかりやすく解説していきます!

たとえば、「500万円の貯金がある」というケースを考えてみましょう。

想定は年齢は40歳。大きな支出の予定はなく、住宅ローンの残高は約3000万円、金利はおよそ1%。

このような状況にある人は、「今のうちに繰り上げ返済をして安心を得るべきか、それとも資産運用に回してお金を増やすべきか」で迷うことが多いものです。どちらが正解なのでしょうか?

結論:今の時代、繰り上げ返済はやめた方が良い

ズバリ結論から言うと、住宅ローンの繰り上げ返済はやめた方が良いです。

理由はシンプル。

「今は超低金利の時代」だからです。

たとえ繰り上げ返済をしても、総返済額が減る金額は意外とわずか。

さらに手元の現金が減ってしまい、いざという時に困るリスクの方が大きいんです。

繰り上げ返済ってそもそも何?

2つのタイプがある

繰り上げ返済とは、毎月の返済とは別に、

借入金の一部または全額を「前倒し」で返すことです。

このとき、返し方には2種類あります。

- 期間短縮型:返済期間を短くするタイプ

- 返済額軽減型:月々の支払いを減らすタイプ

ざっくり言えば、

「早く終わらせる」か「毎月をラクにするか」の違いです。

なぜ繰り上げ返済は得じゃないのか?

節約できる利息は思ったより少ない

たとえば、3000万円を35年ローン(1%)で借りて、

10年後に500万円を繰り上げ返済したとします。

その結果、どのくらいお得になると思いますか?

…約190万円ほどです。

「190万は大きい金額だけど、500万円も返したの意外と少ないな…」

と思う人もいるかもしれません。

それが“低金利時代”の現実です。

金利が1%しかないということは、

「500万円の金利分=年5万円」程度。

つまり、返済を早めても節約できる利息はほんのわずかなんです。

手元資金が減るリスクが大きい

もう一つの大きな問題は、

手元の現金が減ることです。

たとえば今、

・住宅ローン残高:3000万円

・手元の現金:500万円

この500万円を繰り上げ返済に使うと、

ローン残高は2500万円に減りますが、

手元の現金はゼロになります。

もし急な出費やリストラなどで現金が必要になっても、

もう対応できません。

結局、カードローンなど高金利の借金をする羽目になり、

本末転倒になってしまう可能性も。

金利が低いローンは「急いで返す意味がない」

ローンにはいろいろな種類がありますが、

金利が低いものほど、慌てて返す必要はありません。

| ローンの種類 | 金利の目安 |

|---|---|

| 住宅ローン | 約1% |

| 自動車ローン・デンタルローン | 約5% |

| カードローン・リボ払い | 約10〜15% |

| 消費者金融 | 約10〜18% |

住宅ローンや奨学金のように1%前後なら、

「返すよりも運用に回した方が得」なケースが多いんです。

投資と比べるとどうなる?

では実際に、「住宅ローン金利1%で500万円を返済する場合」と「同じ500万円を年利9%で一括投資する場合」を比べてみましょう。

住宅ローンに充てれば、確かに返済額の負担はわずかに軽くなるかもしれません。

しかし、金利1%の世界ではお金の動きはとても緩やかです。

一方、もしこの500万円を運用に回したとしたらどうでしょうか。

比較してみました。

🔹ケース①:繰上返済した場合(期間短縮型)

10年目に500万円を返済してローン残高を減らすと、完済までの期間が短縮されます。

| 項目 | 金額・結果 |

|---|---|

| 返済前の月額 | 約84,685円 |

| 10年後の残債 | 約2,050万円 |

| 500万円を繰上返済後の残債 | 約1,550万円 |

| 完済までの期間 | 約27年に短縮(約8年短縮) |

| 総支払利息削減額 | 約189万円 |

| 10年後に支出する500万円の実質リターン | 約189万円(=利息削減分) |

| 確実性 | ◎(金利1%分の節約は確実) |

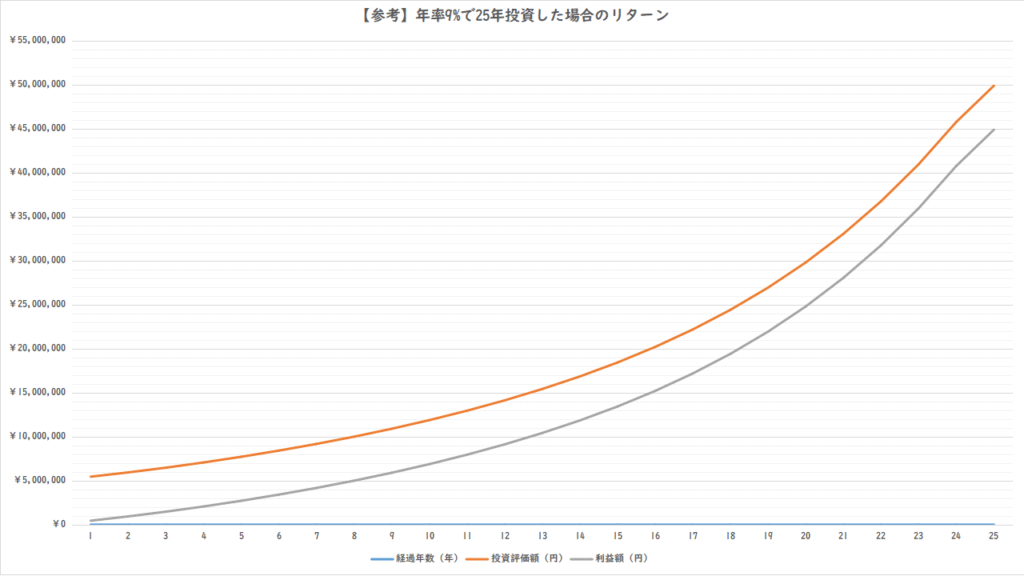

🔹ケース②:繰上返済せず、500万円を年9%で投資

10年目に500万円を投資し、ローンはそのまま35年間支払い続けます。

| 項目 | 金額・結果 |

|---|---|

| 10年目に投資する金額 | 500万円 |

| 投資期間 | 25年(=ローン残り期間) |

| 年利 | 9%(複利) |

| 25年後の投資額 | 約4,300万円 |

| ローン支払い総利息 | 約565万円(繰上返済なしの場合) |

| 総資産(投資含む) | 約4,300万円 − 565万円 ≒ 3,735万円の純増効果 |

同じ「1%」でも、借金の金利として払う側か、投資の利回りとして受け取る側かで、結果はまったく違ってきます。

つまり、低金利の住宅ローンを急いで返すよりも、

投資によって“お金に働かせる”ほうが、はるかに大きなリターンを得られる可能性があるのです。

これが、金利を「敵」にするか「味方」にするかの分かれ道です。

投資でお金を育てた方が“金利のマジック”を味方につけられます。

具体的な投資方法についてはこちらの記事を参考にして下さい。

まとめ:低金利時代は“返すより増やす”

繰り上げ返済が悪いわけではありません。

でも今のような低金利の時代では、

焦って返すよりも「お金を増やす力」を育てる方が圧倒的に有利です。

- 繰り上げ返済しても利息削減はわずか

- 手元の現金が減るリスクが大きい

- 投資で増やせるチャンスを逃す

これらを踏まえると、

住宅ローンはゆっくり返して、余裕資金は投資に回す。これが“賢いお金の使い方”です。

趣味は〇〇〇〇。〇〇〇〇も得意です。 〇〇について発信中です!